Yritysverotuksen keventämisestä on päätettävä nyt

Valtavan mittaluokan investoinneista puhtaampaan energiantuotantoon, energiatehokkuuden parantamiseen, sähköistämisratkaisuihin ja kierrätysmateriaalien hyödyntämiseen päätetään nyt.[1] Erityisesti suuret valtiot kilpailevat parhaillaan investoinneista alueelleen tarjoamalla yrityksille investointikannustimia ja -tukia.[2]

Suomessa yritystukiin kohdistuu tällä hetkellä leikkauspainetta[3], eikä velkaantuva ja pääomakannaltaan köyhtyvä maa pysty tukemaan yritysten vihreän siirtymän investointeja suurten maiden tavoin. Investointeja voitaisiin kuitenkin houkutella Suomeen alentamalla yhteisöverokantaa 15 prosenttiin. Veronalennus tekisi Suomeen sijoitettavista investoinneista nykyistä kannattavampia.

Keskinkertaisuus ei riitä kansainvälisessä kilpailussa voittoon.

Valtiovarainministeriö on arvioinut, että Suomen veronjärjestelmän tarjoamat kannusteet investoida ovat tällä hetkellä samanlaiset kuin muissa maissa keskimäärin.[4] Keskinkertaisuus ei riitä kansainvälisessä kilpailussa voittoon.

Verotuksen kansainvälinen kilpailukykyisyys painottuu erityisesti yritysverotuksessa, koska pääomat liikkuvat helposti rajojen yli. Se vaikuttaa sekä siihen, saadaanko Suomeen lisää ulkomaisia investointeja että siihen, investoivatko Suomessa toimivat yritykset jatkossakin tänne.[5] Yhteisöverokannan kilpailukyky on olennaisen tärkeää: jos yritys valitsee sijainnikseen jonkun toisen maan, toiminnan tuottama arvonlisäys ja siitä Suomeen maksettavat verotulot voidaan menettää.[6] Toisin sanoen Suomi ei saa euroakaan verotuottoja niistä investoinneista, jotka jäävät tekemättä Suomeen.

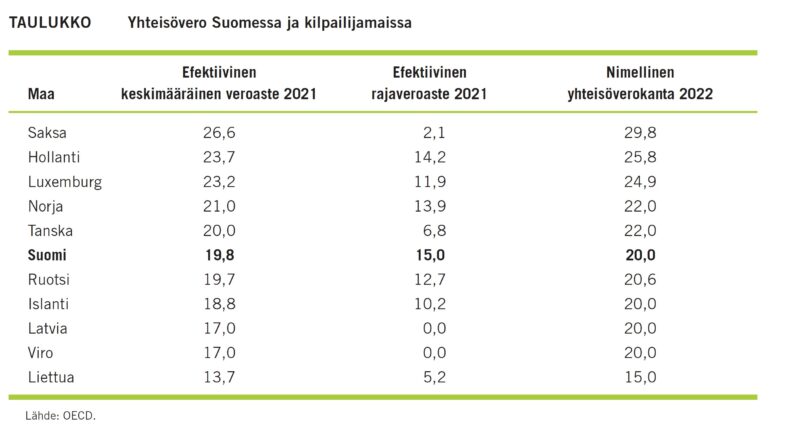

Nimellisiä yhteisöveroprosentteja vertailtaessa Suomen 20 prosentin verokanta voi näyttää edelleen kilpailukykyiseltä, vaikka edellisen veronalennuksen jälkeen monet muutkin maat ovat alentaneet verokantojaan. Suomessa veropohja on kuitenkin laaja, kun taas monessa muussa valtiossa veronalaiset tulot määritellään Suomea suppeammin. Yritysten todellinen verorasitus onkin Suomessa lähellä nimellistä 20 prosentin verokantaa, kun monessa muussa maassa se on huomattavasti pienempi kuin yhteisöverokanta (kts. Taulukko). Ero nimellisen verokannan ja tosiasiallisen verorasituksen välillä voi johtua tulojen suppeammasta veronalaisuudesta tai menojen laajemmasta vähennyskelpoisuudesta.

Taulukko

Esimerkiksi Ruotsissa nimellinen verokanta (20,6 %) on Suomen verokantaa korkeampi, mutta yritysten todellinen keskimääräinen verorasitus jäi vuonna 2021 Suomea alhaisemmaksi. Lisäksi investointikannustimiin vaikuttaa investoinnin efektiivinen rajaveroaste (EMTR), joka kertoo investoinnin minimituottovaatimuksesta verotus huomioiden.[7] Investointien efektiivinen rajaveroaste oli Ruotsissa ja Tanskassa merkittävästi Suomen tasoa alhaisempi vuonna 2021.[8] Suomella ei ole varaa hävitä investointeja muille Pohjoismaille.

Suomen verotuottojen ja veronkevennyksellä tavoiteltavien vaikutusten kannalta hyödyllisintä olisi ajoittaa veronalennus vaalikauden loppuun, mutta päättää siitä jo nyt. Ennalta ilmoittaminen lisäisi investointeja Suomeen heti veronalennuksen tultua tietoon. Lisäksi useita vuosia etukäteen päätettävä veronkevennys kohdistuisi enemmän uusiin investointeihin kuin yllättävä veronkevennys, joka kohdentuisi enemmän nykyisen pääoman tuottoon.[9]

Globaali minimivero, eli 15 prosentin vähimmäisverorasitus suurille yrityksille, otetaan käyttöön ensi vuodenvaihteessa. On mahdollista, että pitkällä aikavälillä minimivero yhtenäistää valtioiden yhteisöverokantoja 15 prosentin tuntumaan. Suomen tulisi olla tässä kehityksessä mieluummin etujoukoissa.[10]

Viitteet ja lähteet

[1] The International Renewable Energy Agency (IRENA) on laskenut, että ilmaston lämpenemisen rajoittamiseksi 1,5 asteeseen tarvittaisiin 44 biljoonan Yhdysvaltain dollarin suuruiset energiainvestoinnit vuoteen 2030 mennessä. IRENA (2023). World Energy Transitions Outlook 2023, https://www.irena.org/Publications/2023/Mar/World-Energy-Transitions-Outlook-2023

[2] Inflation Reduction Act -sääntelyllään Yhdysvallat pyrkii vauhdittamaan siirtymää puhtaan energian ratkaisuihin ja edistämään samalla työpaikkojen syntymistä tarjoamalla rahoitusta ja veroetuja. Euroopan komissio hyväksyi maaliskuussa väliaikaiset väljemmät säännöt yritystuille, jotta EU-valtiot pystyvät tukemaan yrityksiä uusiutuvan energian ja puhtaampien tuotantoprosessien käyttöönotossa.

[3] Valtiovarainministeriö (2023a) katsoo, että elinkeinoelämän tukia tulisi karsia erityisesti säilyttävien yritystukien osalta. Niiden vähentäminen loisi liikkumatilaa T&K-rahoituslain myötä kasvavalle T&K-rahoitukselle, jota kanavoitaneen merkittävästi myös elinkeinoelämälle. Valtiovarainministeriö (2023). Julkisen talouden meno- ja rakennekartoitus, Valtiovarainministeriön julkaisuja 2023:13.

[4] Valtiovarainministeriö (2023b). Verokartoitus 2023, Valtiovarainministeriön julkaisuja 2023:15.

[5] Juusela, J. (2020). Verotuksen kolmiloikka, EVA Analyysi No 87, https://www.eva.fi/blog/2020/11/19/nain-yritysten-ja-omistamisen-verotuksesta-tehdaan-kilpailukykyista/.

[6] Pasanen, V. ja Lammi, E. (2019). Kenelle verot kuuluvat, EVA Raportti, https://www.eva.fi/blog/2019/08/09/lue-tasta-kenelle-verot-kuuluvat-raportti/

[7] Siihen vaikuttavat erityisesti yhteisöverokanta, poistot ja korkovähennykset. Ks. efektiivisestä rajaveroasteesta Kari, S. ja Ropponen, O. (2016). Yritysverotuksen vaikutus rahoitus- ja investointikannusteisiin.

[8] OECD:n tietokanta Compare your country – Corporate Tax Statistics. Saatavilla: https://www.compareyourcountry.org/corporate-tax-statistics.

[9] Valkonen, T., Kauppi, E. ja Suni, P. (2014). Simulointeja yhteisöveron alennuksen dynaamisista vaikutuksista Suomessa, ETLA raportit No 41.

[10] Säätämällä kotimaisen täydennysveron Suomi pystyisi joka tapauksessa varmistamaan minimiveron piiriin kuuluvien suomalaisten yhtiöiden verotuksen vähintään 15 prosentin tosiasiallisella verokannalla.