Kasvun sytykkeet – Kahdeksan veroehdotusta investointien houkuttelemiseksi

Ladattavat tiedostot

Tiivistelmä:

• Yhteisövero pitää alentaa 15 prosenttiin, jotta kansainväliset sijoitukset löytävät tiensä Suomeen.

• Veronkevennys voidaan vaihtoehtoisesti suunnata pelkästään uusiin investointeihin verohyvityksen avulla. Verohyvitys määritellään osana investoinnin arvosta ja se pienentää maksettavan yhteisöveron määrää vastaavalla summalla.

• Positiivinen kasvun kierre edellyttää koulutettua ja motivoitunutta työvoimaa. Korkeimpia marginaaliveroasteita pitää keventää asiantuntijoiden houkuttelemiseksi sekä kannustamiseksi kouluttautumiseen ja ahkeruuteen.

• Yritysjärjestelyiltä kannattaa poistaa veroesteitä.

Suomi on elänyt olemattoman kasvun tilassa jo noin 16 vuotta. Henkeä kohti laskettu bruttokansantuote tavoitti finanssikriisiä edeltävän vuoden 2008 tason vaivoin vasta vuonna 2022 (Kuvio 1). [1]

Kuvio 1.

Nollakasvun tila yhdessä väestön vanhenemisen kanssa aiheuttaa julkiselle taloudelle valtavia paineita. Suomen julkinen talous on kroonisesti alijäämäinen, vaikka veroprosentit ovat kansainvälisesti vertaillen korkeat. Ikäsidonnaisten menojen jatkuva kasvu aiheuttaa tulevaisuudessa lisäpaineita julkiselle taloudelle.

Lisää rahaa olisi kaivettava jostain, jotta vanhukset voidaan hoitaa, lapset saavat kouluissa opetusta ja puolustusvoimat voivat huolehtia kansallisesta turvallisuudesta. Jos julkista taloutta ei muutoin saada tasapainoon, veronkiristykset kummittelevat poliitikkojen mielissä vuosittain budjettia laadittaessa tulevina vuosikymmeninä.

Kansainvälisessä toimintaympäristössä veronkiristykset eivät ole vaihtoehto. Esimerkiksi työn verotus on monen suomalaisen kohdalla jo niin kireää, etteivät veronkiristykset välttämättä enää lisäisi verotuloja. [2]

Veronkiristykset eivät ole vaihtoehto.

Kun talous kasvaa, verotuotot kasvavat ilman veronkiristyksiäkin, koska verotettava tulo kasvaa. Jos hidasta kasvua yritetään kompensoida kiristämällä verotusta vuosittain, kutistetaan kasvun edellytyksiä jatkuvasti.

Niinpä ajattelumme vaatii suunnanmuutosta: miten saisimme kasvun jälleen käyntiin?

Talouden kasvu edellyttää positiivista tuottavuuskehitystä, mikä puolestaan edellyttää teknologista kehitystä, tietoa ja ideoita. Jotta uusia laitteita ja tehokkaampia työn tekemisen muotoja olisi käytössä, tarvitsemme uusia investointeja kotimaasta ja ulkomailta. Ja investoinnit vuorostaan edellyttävät sijoituksia, jotka sijoittaja arvioi riittävän kannattaviksi.

Mitä poliitikot voivat tehdä uusien investointien houkuttelemiseksi? Eivät paljoa. Maantieteelle emme voi mitään, koulutustason parantamiseen menee aikaa ja turvallisuus on Suomessa hyvin hoidettu. Ainoa kohtuullisen nopeasti vaikuttava poliittinen toimi, joka vaikuttaa investointeihin, on verotuksen keventäminen. Verotus nimittäin vaikuttaa suoraan sijoituksen kannattavuuteen, joten se kiinnostaa sijoittajaa.

Suomen verojärjestelmä kaipaa kasvu- ja investointimyönteisiä uudistuksia, jotta yritysten olisi helpompi saada liikkeelle myös teollisuuden tuotannollisia investointeja energiainvestointien ohella.

Kasvun sysääminen liikkeelle edellyttää isoa ajattelutavan muutosta ja riittävän isoja sytykkeitä, jotta ne huomataan myös kansainvälisesti (ks. Verotuksen kahdeksan askelta alla). Kasvun sytykkeet edellyttävät poliittista rohkeutta, sillä ne vaikuttavat budjettitasapainoon lyhyellä aikavälillä heikentävästi ja maksavat itsensä takaisin vasta pidemmällä aikavälillä. Investointeihin kannustavat veromuutokset liittyvät erityisesti tuloverotukseen. [3]

Niiden lisäksi verotuksessa on kasvun esteitä, jotka kannattaa poistaa joka tapauksessa. Esteiden poistamisen vaikutus budjettitalouteen on verraten pieni, mutta investointien kannalta korjauksilla on merkitystä.

Verotuksen kahdeksan askelta

Kasvun sytykkeet

1. Työn verotusta pitää keventää alentamalla korkeimpia marginaaliveroasteita 10 prosenttiyksikköä.

2. Suomen yhteisöverokanta pitää alentaa 15 prosenttiin tai vaihtoehtoisesti suunnata veronkevennys uusille investoinneille verohyvityksinä, jolloin investoinnit voi osittain vähentää verotuksessa.

Tee edes nämä

3. Investointien verokannustimia tulee parantaa ja korkovähennysrajoituksia keventää.

4. Suomen on tarjottava ketterä mahdollisuus konsernirakenteen muokkaamiseen ilman verokustannuksia.

5. Ulkomaisten osaajien Suomeen tulemisen veroesteet täytyy purkaa.

6. Suomen tulee perustaa pitkäaikainen parlamentaarinen työryhmä varmistamaan veropolitiikan ennustettavuutta.

7. Veroriitojen ratkaisua on vauhditettava.

8. Verotuksen hallinnollista taakkaa tulee vähentää ja päällekkäisiä ilmoittamisvelvoitteita purkaa.

Kohti kasvun aikaa

Myönteinen investointiympäristö edellyttää a) työn verotuksen keventämistä, b) yritysverotuksen keventämistä, c) investointeihin kannustavaa verotusta.

1. Työn verotuksen keventäminen

Korkeimpia marginaaliveroasteita pitää alentaa kymmenellä prosenttiyksiköllä.

Tällöinkin Suomi olisi vasta keskimääräinen ahkeruudesta verottaja 14 keskeiseen verrokki- ja kilpailijamaahan verrattuna. [4] Viimeakaiset tutkimukset osoittavat, että korkeilla marginaaliveroilla on suuremmat haitat palkansaajiin kuin yleisesti ajatellaan. [5] Ne paljastuvat muun muassa koulutusvalinnoissa ja työtehtävien vaihdoksissa uran varrella.

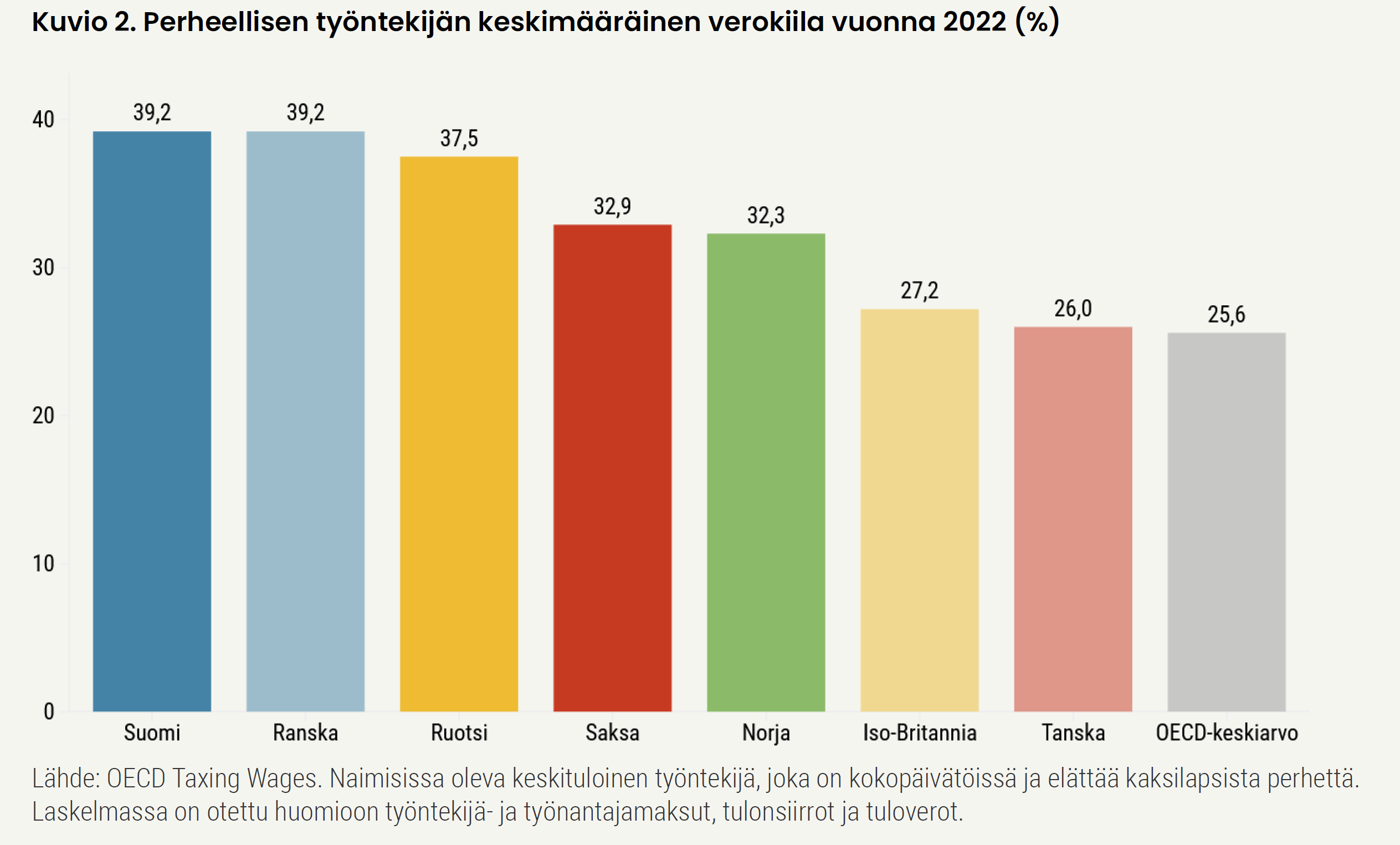

Suomessa verokiila on huomattavasti OECD:n keskiarvoa korkeampi. Keskituloisella työntekijällä verokiila on Pohjoismaiden huippua (Kuvio 2). [6]

Kuvio 2.

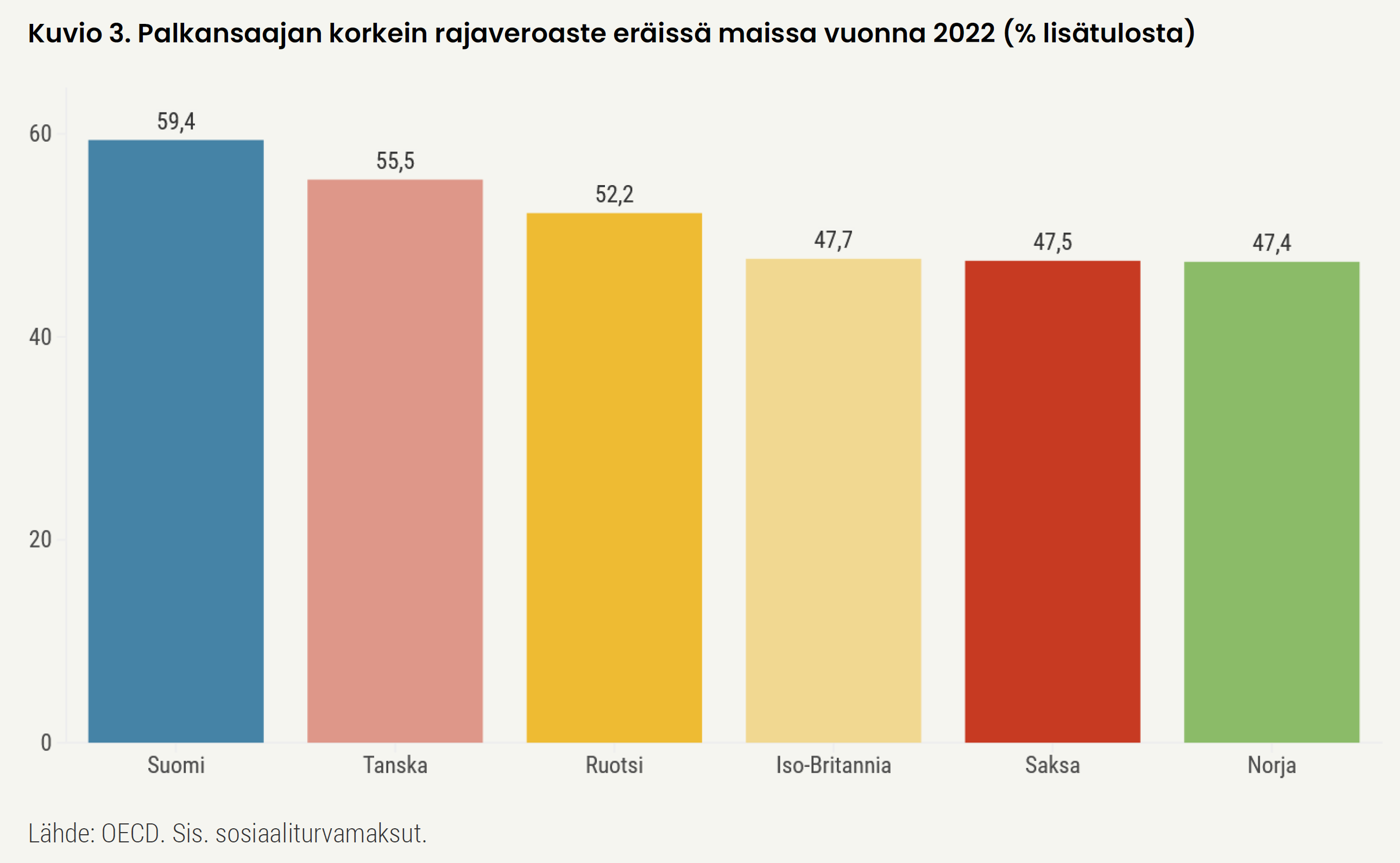

Palkansaajan marginaalivero, eli tienatun lisäeuron verorasitus, on erityisesti suurituloisilla vertailumaita kireämpi (Kuvio 3). Keskituloisellekin palkansaajalle jää käteen vain puolet palkankorotuksesta, ja hyvätuloisen tienaamasta lisäeurosta siirtyy veronsaajille suurin osa. Kireä marginaalivero muodostaa työntekijälle kannustinesteen edetä työuralla eikä kannusta hankkimaan lisätyötä. Uusien vastuiden vastaanottaminen ei ole välttämättä kannattavaa, jos palkankorotuksesta käteen jää vain murto-osa. [7]

Kuvio 3.

Toisaalta kireä marginaalivero vaikuttaa myös siten, ettei työnteon vähentäminen tarkoita yhtä suuria tulonmenetyksiä kuin jos marginaalivero olisi kevyempi. Työntekijälle voi muodostua kannustin osa-aikaiseen työskentelemiseen. Työvoimapulasta kärsivässä Suomessa osa-aikaisen työskentelyn suosiminen on ongelmallista, koska se vähentää työn tarjontaa [8], jolloin työnantajien on haastavampaa löytää työlle tekijä. Tekemättä jäävästä työstä ei myöskään kerry verotuottoja.

Suomessa on palkansaajia, joiden verotaakka on jo ylittänyt sen pisteen, etteivät veronkiristykset enää lisäisi verotuloja. [9] Kansainvälinen valuuttarahasto on suositellut Suomelle marginaaliverojen alentamista ja katsonut, että veronkevennykset voisivat rahoittaa itse itsensä. [10] Myös kotimaisessa tutkimuksessa on todettu, että ylimmät efektiiviset rajaveroasteet Suomessa ovat niin korkeita, että veronalennusten itserahoitusasteet ovat suuria maltillisillakin oletuksilla. [11]

2. Yritysverotuksen keventäminen

Suomen yhteisöverokanta pitää alentaa 15 prosenttiin, globaalin minimiveron tasolle. [12]

Hyödyllisintä olisi ajoittaa veronalennus vaalikauden loppuun, mutta päättää siitä jo nyt. Ennalta ilmoittaminen lisäisi investointeja Suomeen heti veronalennuksen tultua tietoon. Lisäksi useita vuosia etukäteen päätettävä veronkevennys kohdistuisi enemmän uusiin investointeihin kuin yllättävä veronkevennys, joka kohdentuisi enemmän jo olemassa olevan pääoman tuottoon. [13]

Vaihtoehtona yleiselle yhteisöverokannan alennukselle veronkevennykset voitaisiin kohdistaa uusiin investointeihin verohyvitysmallin avulla. Verohyvitysmallissa osa investointikustannuksista, esimerkiksi 15 prosenttia, olisi mahdollista saada hyvitetyksi verotuksessa. Investoiva yritys voisi kuitata 25 prosenttia vuodessa maksamansa yhteisöveron määrästä käyttämätöntä verohyvitystä vastaan investointivuoden ja seuraavan 10 verovuoden ajan. Verohyvitys poikkeaa verovähennyksestä siten, että se pienentää suoraan maksettavan veron määrää eikä verotettavan tulon määrää. Verohyvitysmallin yksityiskohdat olisi suunniteltava perustuslaki ja valtiontukisäännökset huomioon ottaen, ja hyvityskelpoiset investointikustannukset olisi määriteltävä laissa tarkkarajaisesti.

Viimeaikainen kansainvälinen tutkimus on osoittanut yhteisöveron kevennysten ja verokannustimien saavan aikaan positiivisia ja pitkäaikaisia vaikutuksia talouteen, mutta vaikutukset vaihtelevat riippuen siitä, onko kyse tavaratuotannosta vai palveluista. Veromuutoksilla on vaikutuksia muun muassa työllisyyteen, yritysten sijoittumiseen, tuottavuuteen, voittoihin ja investointeihin. [14]

Toisin kuin monessa kilpailijamaassa, Suomessa yritysten todellinen verotaakka on hyvin lähellä nimellistä verokantaa, koska Suomessa on kansainvälisesti vertaillen tiivis veropohja. Suomen nimellinen yhteisöverokanta (20 %) on esimerkiksi Ruotsin verokantaa alhaisempi (20,6 %), mutta Ruotsissa todellinen keskimääräinen verorasitus (19,7 %) alitti Suomen verorasituksen (19,8 %) vuonna 2022.

Lisäksi Suomessa verotetaan uusia aineellisia investointeja keskimääräistä voimakkaammin. Tämä vähentää Suomeen kohdistuvia investointeja, koska suunniteltavan investoinnin on oltava täällä keskimäärin muita maita kannattavampi ennen kuin se toteutetaan. Maiden väliset erot uusien investointien verotuksessa syntyvät yhteisöveroasteen lisäksi yritystuista, poisto-oikeuksista ja investointien erilaisista rahoitustavoista. [15]

Suuret maat houkuttelevat vihreän siirtymän investointeja merkittävillä yritystukija verokannustimilla, joista tunnetuin on Yhdysvaltain IRA-paketti. Myös suuret EUmaat jakavat suuria yritystukisummia, kun komissio ei ole vielä herännyt pandemianjälkeisestä poikkeustilastaan.16 Velkaantuva ja pääomakannaltaan köyhempi Suomi ei pysty tukemaan yritysten vihreän siirtymän investointeja suurten maiden tavoin.

3. Kannustaminen investointeihin verotuksen keinoin

Aineettomien ja aineellisten investointien verokannustimia tulee parantaa. Lisäksi korkovähennysrajoituksia on kevennettävä EU:n minimitasolle.

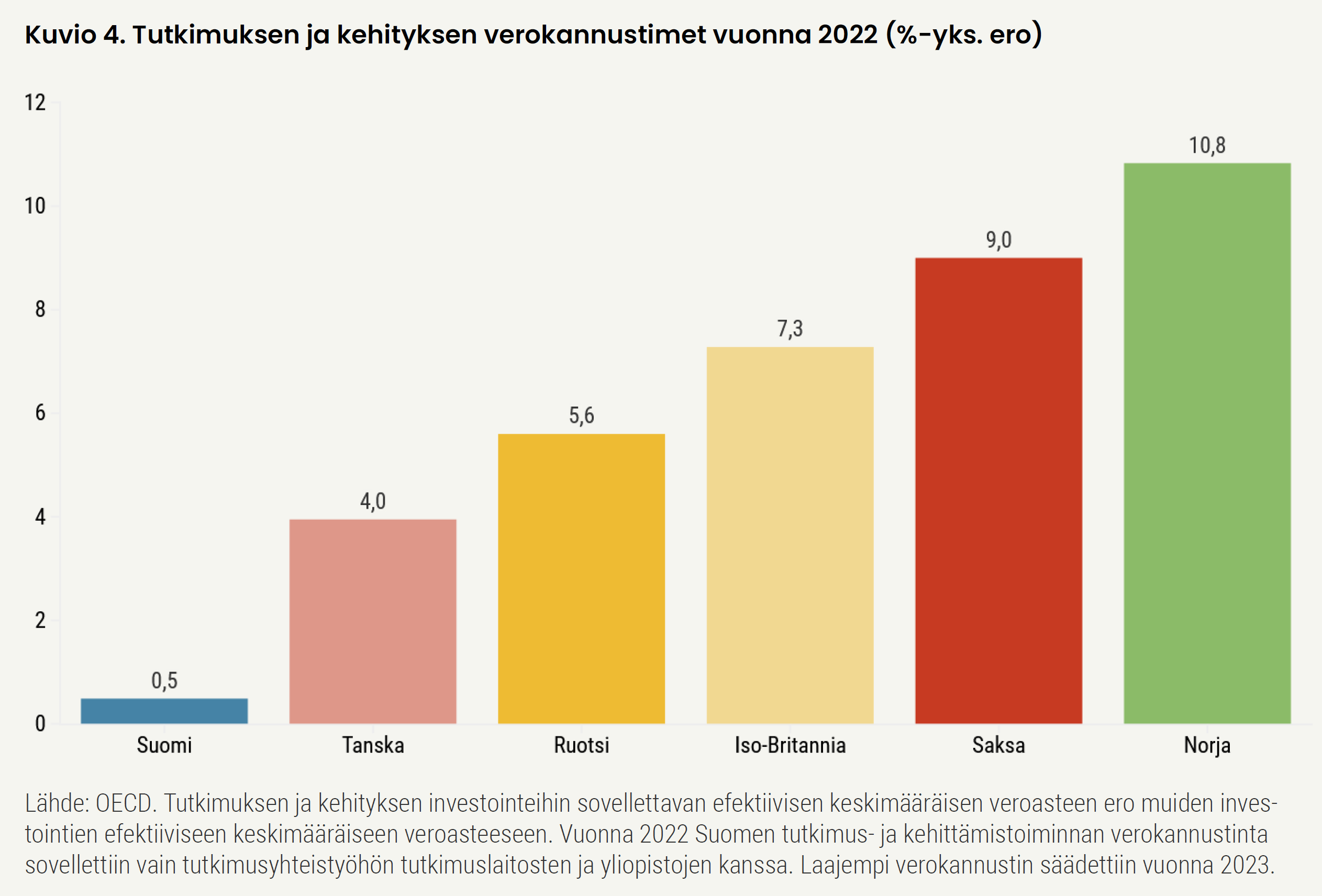

Suomen sijoitus tutkimus- ja kehittämistoimintaan kohdistuvan verorasituksen kansainvälisessä vertailussa on ollut surkea. Vuoden 2022 vertailussa useimmat EU-maat ovat verottaneet tutkimus- ja kehitystoimintaa kevyemmin ja tarjonneet sille suurempia verokannustimia (Kuvio 4).

Kuvio 4.

Suomi on soveltanut vuodesta 2021 lähtien määräaikaista tutkimus- ja kehittämistoiminnan verokannustinta yritysten sekä yliopistojen ja tutkimuslaitosten yhteistyöhön, mutta kannustimen käyttö on jäänyt vähäiseksi. Vuonna 2023 säädetyn pysyvän verokannustimen myötä yritykset saavat ylimääräisiä verovähennyksiä tutkimus- ja kehittämistoiminnan menoistaan. Kannustin on kohdennettu lähinnä pienille ja keskisuurille yrityksille, sillä siinä on kansainvälisesti vertaillen matala yläraja.

Jos tutkimus- ja kehittämistoiminnan investointien verotus ei uusien lisävähennysten myötä kevene kilpailijamaiden tasolle, verokannustinta tulee laajentaa.

Nykyisellään tutkimus- ja kehittämistoiminnan verokannustimesta hyötyvät eniten vakiintuneet tulosta tuottavat yritykset, jotka saavat vähennyksestä euromääräisen hyödyn sinä vuonna, jolle tutkimus- ja kehittämistoiminnan kustannukset kohdistuvat. Alkuvaiheen tappiolliselle startup-yritykselle vuosien päässä mahdollisesti siintävästä verotettavasta tulosta tehtävä vähennys on vähempiarvoinen. Tutkimus- ja kehittämistoiminnan verokannustinta tulisi kehittää voimakkaammin alkuvaiheen startup-yritysten tarpeita vastaavaksi. Toimintaansa aloittavalle tappiolliselle yritykselle rahana maksettava verohyitys olisi lisävähennystä olennaisesti hyödyllisempi.

Tutkimus- ja kehittämistoiminnan verokannustin ei yksin riitä kilpailukykyiseen verotukseen, sillä se ei suoraan vaikuta kone- ja laiteinvestointeihin. Suomessa on tällä hetkellä voimassa mahdollisuus tehdä uusista kone- ja laiteinvestoinneista kaksinkertaiset poistot. Tämä määräaikainen laki päättyy kuitenkin verovuoteen 2025. Tuplapoistojen myötä eteenpäin lykkäytyvän verokustannuksen merkitys yritysten investointeihin on kasvanut korkokustannusten noustua. Poistosäännöksiä tulisi väljentää pysyvästi, jotta verokustannuksen lykkäys voitaisiin ottaa huomioon pitkän tähtäimen investointilaskelmissa.

Yritysten verovähennyskelpoisten korkokulujen määrää on rajattu Suomessa vuodesta 2014 alkaen. Näitä korkovähennysrajoituksia on kiristetty kymmenen vuoden aikana useasti, mikä on tuonut epävarmuutta investointien korkokulujen verokohteluun ja monimutkaistanut sääntelyä merkittävästi. Korkokustannusten noustua korkovähennysrajoitukset soveltuvat yhä useampaan yritykseen, vaikka yrityksen velan määrä ei olisi kasvanut. Korkovähennysleikkurin alaraja tulisi nostaa konserninsisäisten korkojen kohdalla 500 000 euron nettokorkomenoista EU:n veronkiertodirektiivin mahdollistamalle tasolle 3 000 000 euron nettokorkomenoihin.

4. Veroesteiden poistaminen yritysjärjestelyiltä

Suomen on tarjottava ketterä mahdollisuus konsernirakenteen muokkaamiseen ilman verokustannuksia.

Tiukat tai tulkinnanvaraiset säännökset muodostavat hidasteen nopeatempoisille yrityskaupoille. Monissa yksityiskohdissa kilpailijamaat tarjoavat Suomea edullisemmat verosäännöt konsernirakenteen uudelleenjärjestelyyn. Myös Suomen verolainsäädännön tulisi mahdollistaa Suomeen sijoittuville konserneille tarkoituksenmukainen toimintarakenne ilman veroesteitä EU-oikeuden puitteissa.

Suomessa tytäryhtiöosakkeiden ja muiden käyttöomaisuusosakkeiden verovapaa luovutus edellyttää vuoden omistusaikaa ennen myyntiä. Tämä on pitkä aika yrityskaupoissa, joissa osa hankitusta konsernista halutaan myydä eteenpäin. Esimerkiksi Ruotsi ei edellytä vastaavaa omistusaikaa listaamattomien yhtiöiden osakeluovutuksen verovapaudelta.

Toisin kuin monissa kilpailijamaissa Suomessa pörssin ulkopuolella tehtävissä osa kekaupoissa ja yritysjärjestelyissä osakkeiden siirrosta on maksettava varainsiirtovero. Varainsiirtoverolla on haitallisia vaikutuksia pääoma- ja yrityskauppamarkkinoiden toimintaan. [17] Varainsiirtoverottomien yritysjärjestelyiden alaa laajennettiin vuoden 2024 alusta veroneutraaleissa liiketoimintasiirroissa. [18] Varainsiirtoverovelvollisuus tulisi poistaa myös osakevaihdoilta ja konserninsisäisiltä osakeluovutuksilta.

Osakevaihdossa osakas vaihtaa omistamansa osakkeet hankkivan yhtiön osakkeisiin. Jos ehdot täyttyvät, osakevaihdon verotus lykkääntyy siihen hetkeen, kun hankitut osakkeet luovutetaan edelleen. Veroneutraaleja osakevaihtosäännöksiä voidaan kuitenkin soveltaa vain EU- ja ETA-alueella sijaitsevien toimijoiden välillä. Jos hankkiva yhtiö on sijoittautunut esimerkiksi Yhdysvaltoihin, veroneutraaleja osakevaihtosäännöksiä ei voida soveltaa. [19] Tilanne tulisi korjata lakimuutoksella.

Samalla tulisi mahdollistaa veroneutraali osakevaihto jatkaville osakkaille tilanteissa, joissa osa osakkaista haluaa luopua osakkuudestaan ja ottaa vastikeosakkeiden sijaan rahaa. Luopuvien osakkaiden myyntivoitot toki verotettaisiin, mutta tämän ei tulisi vaikuttaa jatkavien osakkaiden mahdollisuuteen hyödyntää veroneutraalia osakevaihtoa koskevia säännöksiä, vaan kymmenen prosentin käteisrajaa osakevaihdolle tulisi soveltaa osakaskohtaisesti.

Tappioiden tasaukseen mallia Ruotsista.

Tappiontasausjärjestelmästä löytyy kehitettävää. Suomessa yrityksen tappiot ovat vähennyskelpoisia verotettavasta tulosta seuraavien kymmenen verovuoden ajan. Tappioiden vähentäminen aikaisempina verovuosina syntyneistä voitoista ei ole mahdollista, vaikka yritys olisi takonut verotettavaa tulosta vuosikausia ennen tappiovuotta. Tappiot voidaan myös menettää jo ennen kymmenen vuoden käyttöajan päättymistä esimerkiksi sulautumisen, jakautumisen tai yrityskaupan takia. [20]

Tappiontasauksessa hyviä verrokkimaita ovat Ruotsi ja Norja, jotka Suomen tavoin käyttävät konserniavustusjärjestelmää konserninsisäiseen tappiontasaukseen. Naapurimaissa tappiontasaus on joustavampaa: tappioilla ei ole vanhenemisaikaa, vaan ne voidaan vähentää verotettavasta tulosta sitä mukaa, kun tulosta syntyy. [21] Ruotsissa tappioiden käyttö aikaisempia voittoja vastaan on mahdollista jaksotusrahaston (periodiseringsfond) kautta [22] ja Norjassakin rajoitetusti tilanteessa, jossa tappion siirtäminen seuraaville vuosille vähennettäväksi ei ole mahdollista. Myöskään yrityskaupassa tai sulautumisessa Ruotsi ja Norja eivät kategorisesti estä tappioiden siirtymistä vastaanottavalle yhtiölle, elleivät tappiot muodostu kauppatavaraksi. [23]

Suomen tulisi muiden Pohjoismaiden malliin verottaa vain yrityksen nettotulosta tappiot mahdollisimman pitkälle huomioiden. Tappioiden vanhenemisaika tulisi poistaa ja selvittää mahdollisuutta taannehtivaan tappiontasaukseen. Lisäksi tappioiden siirtyminen yritysjärjestelyissä vastaanottavalle yhtiölle tulisi mahdollistaa aina, kun tappiot eivät ole muodostuneet kauppatavaraksi. Konserninsisäisten omistajanvaihdosten ei tulisi koskaan johtaa tappioiden menettämiseen.

5. Veroesteiden poistaminen työperäiseltä maahanmuutolta

Ulkomaisten osaajien Suomeen tulemisen veroesteet täytyy purkaa kokonaisuudessaan.

Hallituksen toteuttama avainhenkilölain soveltamisajan pidentäminen neljästä seitsemään vuoteen on hyvä muutos, mutta se ei yksin riitä. [24]

Jos työnantaja hankkii ulkomailta saapuvalle työntekijälle tukea esimerkiksi rekisteröintiasioihin, asunnonetsintään, puolison työnhakuun ja lasten koulunaloitukseen, työntekijää odottaa hänen Suomeen saapuessaan mojova veroyllätys: työnantajan ostamien asettautumispalveluiden kustannus katsotaan työntekijälle veronalaiseksi palkaksi. Tämä verokustannus voi olla jopa nettokuukausipalkkaa suurempi.

Suomeen muuttavan työntekijän pitää siis maksaa Suomeen verot työnantajan hankkimien palveluiden hinnasta tavallisten palkasta perittävien ansiotuloverojen lisäksi. Verokustannus koskee yritysten palkkaamien työntekijöiden lisäksi yliopistoihin, tutkimuslaitoksiin ja muihin Suomessa sijaitseviin yhteisöihin saapuvia osaajia. Verolainsäädäntöä tulisi muuttaa siten, ettei työnantajien tarjoama apu aiheuttaisi työntekijälle ylimääräisiä veroja. [25]

6. Vakaampi ja ennakoitavampi veropolitiikka

Suomen tulee perustaa pitkäaikainen parlamentaarinen työryhmä varmistamaan veropolitiikan ennustettavuutta. [26] Työryhmällä on oltava tukenaan riittävät asiantuntijaresurssit.

Yritysverotuksessa ennakoitavuus on olennaisen tärkeää, jotta yritykset voivat suunnitella investointejaan pitkäjänteisesti. Vaikka Verohallinto on aktiivisesti kehittänyt ennakollisia menettelyjä verotuksen ennakoitavuuden parantamiseksi, on Suomella parannettavaa poukkoilevan lainsäädännön ja perusoikeuksien tulkinnan suhteen.

Veropolitiikan viimeaikainen linja on pysynyt siinä mielessä vakaana, että yritysten ja yrittäjien verotuksen keskeisiin säännöksiin ei ole tullut 2020-luvun aikana muutoksia. Pääministeri Petteri Orpon hallitusohjelman perusteella yritysten ja yrittäjien verotusta ei kiristetä alkaneellakaan hallituskaudella. Investointien kannalta neljän vuoden näkymä on kuitenkin aivan liian lyhyt.

Eroon EU-velvoitteiden Suomi-lisästä.

Esimerkiksi listaamattomien yritysten voitonjaon verotukseen liittyy jatkuvaa epävarmuutta. Sitä tulisi hyvän verojärjestelmän näkökulmasta pikemminkin keventää kuin kiristää. [27] Nyt suunniteltavien investointien edistämiseksi Suomen tulisi harjoittaa vakaata veropolitiikkaa vuosikymmenten tähtäimellä. Verotuksen ennakoitavuuden kannalta olennaista on myös välttää säätämästä Suomi-lisää EU-tasolla päätettyjen verovelvoitteiden päälle. Suomen tulee vaikuttaa aktiivisesti kansainvälisen verotuksen kehittämiseen EU:ssa ja kansainvälisellä tasolla.

Perustuslakivaliokunta on katsonut taannehtivasti voimaan tulevaa verotusta läpi sormien, vaikka se on omaisuuden suojaa koskevan perusoikeuden kannalta erittäin ongelmallista. Sijoittajien luottamus Suomen verolainsäädäntöön heikkenee, jos on olemassa riski, että verotusta kiristetään taannehtivasti. Taannehtiva verotus tulisi kieltää kategorisesti.

Eräitä energiainvestointien kannalta tärkeitä verokysymyksiä vasta selvitetään alkaneella hallituskaudella. Epäselvyyttä liittyy esimerkiksi aurinkovoiman ja merituulivoiman kiinteistöverotukseen. Näitä selvityksiä tulisi edistää mahdollisimman pian.

7. Viranomaistoiminnan ja yritysten oikeusturvan kehittäminen

Veroriitojen ratkaisua on vauhditettava.

Veronmaksajalla on mahdollisuus pyytää Verohallinnolta tai keskusverolautakunnalta ennakkoratkaisua tulkinnanvaraisesta verokysymyksestä. Järjestelmä ei kuitenkaan ole aukoton. Verohallinnolla ei nimittäin ole velvollisuutta antaa ennakkoratkaisua veronmaksajan pyynnöstä. Monimutkaisen globaalin minimiveron laskennasta ennakkoratkaisua ei voi edes pyytää, sillä mahdollisuus ennakkoratkaisuun suljettiin lakia säädettäessä toistaiseksi pois. [28]

Nopein reitti oikeusvarmuuden saamiseen on keskusverolautakunnan ennakkoratkaisun hakeminen. Keskusverolautakunnalla ei kuitenkaan ole mahdollisuutta antaa ennakkoratkaisua, ellei asian ratkaiseminen ole verotuskäytännön yhtenäisyyden tai muun lakiperusteisen syyn vuoksi tarpeen. Lisäksi lautakunnan toimivalta on suppeasti rajattu tulo- ja arvonlisäverotukseen.

Yritysten oikeusturvan parantamiseksi keskusverolautakunnan toimivaltaa tulisi laajentaa koskemaan myös varainsiirtoveroa ja kiinteistöveroa. Toimivallan laajentaminen palvelisi verotuskäytännön yhtenäisyyttä ja vähentäisi verotuksen tulkinnanvaraa, sillä keskusverolautakunta lähtökohtaisesti julkaisee antamansa ennakkoratkaisut.

Vaikka veronmaksaja saisi Verohallinnolta tai keskusverolautakunnalta ennakkoratkaisun, veronsaajien oikeudenvalvontayksikkö voi valittaa ratkaisusta hallintotuomioistuimeen, jolloin verokysymyksen lopullinen ratkaiseminen siirtyy tyypillisesti useita vuosia eteenpäin. Epävarmuus ja pitkä käsittelyaika voi johtaa siihen, ettei suunniteltua järjestelyä voida lainkaan toteuttaa.

Pitkittyneiden odotusaikojen lyhentämiseksi tuomioistuimille tulee asettaa aikaraja, jonka sisällä ratkaisu on annettava. Resurssit on mitoitettava tämän mukaisesti. Veronsaajien oikeudenvalvontayksikön valitusoikeutta Verohallinnon ennakkoratkaisuista on rajattava. Jos oikeudenvalvontayksikkö häviää riidan yrityksen kanssa, lähtökohtana tulisi olla, että yritykselle veroriidasta aiheutuneet kustannukset korvataan. [29]

Verolainsäädäntöä valmisteltaessa sääntelyn vaikutukset on pyrittävä selvittämään huolellisesti. Verotuksella on vaikutusta kansainvälisten yritysten toimintojen sijoittumiseen. Tähän nähden on erikoista, että veromuutosten taloudellisia vaikutuksia arvioidaan pääsääntöisesti staattisina olettaen, ettei yrittämisen, omistamisen ja työnteon volyymi reagoi verotuksen tasoon. Veronkevennysten vaikutusten arvioinnissa dynaamiset vaikutukset ja muiden maiden tosiasiallisen verotuksen taso olisi otettava paremmin huomioon.

Veronkiristyksiä säädettäessä verotuottovaikutukset on usein arvioitu epärealistisen korkeiksi, mikä saa veronkiristykset näyttämään poliitikoista houkuttelevammilta. Yrityksille aiheutuvia vaikutuksia ei sen sijaan välttämättä ole otettu riittävästi huomioon. Lainsäädännön arviointineuvosto on todennut, että vaikutusarvioinnin puutteet liittyvät useimmiten yritysvaikutusten arviointiin. [30]

8. Veroihin liittyvän raportoinnin ja laskennan yksinkertaistaminen

Verotuksen hallinnollista taakkaa tulee vähentää ja päällekkäisiä ilmoittamisvelvoitteita purkaa.

Veron maksamisen ja ilmoittamisen tulisi olla mahdollisimman helppoa ja lainsäädännön selkeää. Verojen kerääminen tehokkaasti ei edellytä monimutkaisia ilmoittamisvelvoitteita: esimerkiksi arvonlisäverovaje on Suomessa vuodesta toiseen yksi EU:n pienimmistä, vaikka Suomen arvonlisäveroilmoitus on melko yksinkertainen. [31]

Verotus kuitenkin monimutkaistuu jatkuvasti sekä kotimaisten että kansainvälisten verohankkeiden myötä. Viime vuosina valtiot ovat kansainvälisessä yhteistyössä lisänneet raportointivaatimuksia erityisesti suurille yrityksille. Lisäraportointivaatimukset kohdistuvat etenkin niihin pörssiyrityksiin, joihin kohdistuu jo ennalta erilaisia osittain päällekkäisiä raportointivelvoitteita verolainsäädännön lisäksi muun muassa kirjanpitosäännöstöstä ja arvopaperimarkkinalainsäädännöstä johtuen. Lisäksi yrityksille on säädetty nopealla aikataululla monimutkaista laskentaa ja tiedonhakua vaativia verovelvoitteita. Tällaisia ovat esimerkiksi globaali minimivero, joka oli voimaantullessaankin keskeneräinen, tai sähköntuottajien määräaikainen windfall-vero, joka tuli voimaan jopa taannehtivasti.

Raportointi tarkoittaa kustannuksia.

Raportointiharjoitukset tuottavat yrityksille lähinnä kustannuksia. Raportointiin liittyy järjestelmien muutostarpeita, jotka kilpailevat resursseista varsinaisen yritystoiminnan kehityshankkeiden kanssa. Yrityksen omat kehityshankkeet odottavat lakisääteisten raportointiprosessien valmistumista, vaikka nimenomaan kehitystoiminnasta kertyisi Suomeen verotettavaa tuloa.

Esimerkiksi eräitä rajat ylittäviä järjestelyjä koskeva raportointivelvollisuus ei ole tuonut Verohallinnon tietoon merkittäviä havaintoja uusista verosuunnitteluilmiöistä, vaan yritykset ovat joutuneet raportoimaan pääasiassa melko tavanomaisia, Suomessa hyväksyttyjä liiketoimia. [32] Samoja järjestelyjä yritykset raportoivat esimerkiksi veroilmoituksillaan, siirtohinnoitteludokumentaatiossaan ja maakohtaisilla raporteillaan. Tunnollisesti veroasiansa hoitavat yritykset joutuvat käymään kuukaudesta toiseen sisäisesti läpi tarkistuskierroksia siitä, ettei mitään raportoitavaa ole ilmennyt.

Verohallinto on tehnyt tärkeää työtä verotuksen automatisoimiseksi ja verovelvoitteiden hoitamisen yksinkertaistamiseksi. Verovarojen tehokkaan käytön kannalta on hyvä, että selvissä asioissa verotuspäätöksen voi tehdä tietokone. Verotuksen automatisaation ja digitalisaation ei kuitenkaan pidä johtaa siihen, että Verohallinto lähettää verovelvollisille automatisoidussa prosessissa monimutkaisia lisäselvityspyyntöjä varmuudenvuoksi.

On tärkeää, että ilmoittamisvelvoitteita yhtenäistetään, yksinkertaistetaan ja sähköistetään myös EU-lainsäädännöllä esimerkiksi arvonlisäverotuksen ja osinkojen lähdeveron osalta. Yhtenäistämisen ei tule kuitenkaan johtaa siihen, että ilmoittamisvelvoitteet toteutetaan raskaimpien vaatimusten mukaisesti kaikissa EU-maissa, ja pyrkimykset hallinnollisen taakan pienentämiseen jäävät saavuttamatta.

Lähteet ja viitteet

[1] Valtiovarainministeriö (2023). Taloudellinen katsaus, talvi 2023, https://julkaisut.valtioneuvosto.fi/ handle/10024/165331

[2] Kangasharju, A. ja Kuusi, T. (2023). Hallitusohjelman veropolitiikka jää puolitiehen, https://www.etla.fi/ajankohtaista/kolumnit/hallitusohjelman-veropolitiikka-jaapuolitiehen

[3] Muutoksia on mahdollista kompensoida kulutus-, haitta- ja kiinteistöveroilla, jotka haittaavat vähemmän talouskasvua. Ks. Ali-Yrkkö, J., Kangasharju, A., Kujanpää, E., Koski, H., Kuusi, T., Puonti, P., Ropponen, O. ja Rouvinen, P. (2024). Muistioita hallitukselle – Suomen pelastuspaketti, https://www.etla.fi/julkaisut/muut-julkaisut/muistioita-hallitukselle-suomen-pelastuspaketti/

[4] Ali-Yrkkö ym. (2024).

[5] Kangasharju ja Kuusi (2023).

[6] OECD (2023). Taxing wages 2023.

[7] EVA (2023). Verojen kirja, EVA Fakta, https://www.eva.fi/blog/2023/06/28/seitseman-tarkeaa-kuvaaveroista/

[8] Osa-aikatyöskentely on Suomessa yleisempää kuin EU-maissa keskimäärin. Vuonna 2022 osa-aikaisia työllisistä oli 17,3 prosenttia, kun EU-maiden vastaava aste oli 14,5 prosenttia. OECD (2024). Part-time employment rate. https://data.oecd.org/emp/part-time-employment-rate.htm

[9] Kangasharju ja Kuusi 2023.

[10] IMF (2020). Promoting Labor Supply Through Tax and Benefit Reform, IMF Staff Country Reports, Finland.

[11] Kirkko-Jaakkola, M. ja Kotamäki, M. (2022). Kasvattaako ylimmän marginaaliveron kevennys verotuloja? Kansantaloudellinen aikakauskirja – 118. vsk. – 2/2022.

[12] Suomi on säätänyt globaalin minimiveron yhteydessä kotimaisen täydennysveron, jonka tarkoitus on varmistaa minimisääntelyn piirissä olevien suomalaisyhtiön vähimmäisverotus Suomessa 15 %:n verokannalla. Täydennysvero takaa verotusoikeuden Suomelle niissä tilanteissa, joissa suomalaisyhtiön tosiasiallinen verorasitus jäisi alle 15 %:n.

[13] Kujanpää, E. (2023a). Yritysverotuksen keventämisestä on päätettävä nyt, https://www.eva.fi/blog/2023/05/31/yritysverotuksen-keventamisesta-on-paatettavanyt/

[14] Ks. Ali-Yrkkö ym. (2024), Cloyne ym. (2023), Cloyne ym. (2022), Curtis ym. (2022), Garrett ym. (2019) ja Slattery ja Zidar. (2020).

[15] Verotuksen vaikutus uusien investointien kannattavuuteen kuvaa voimakkuutta, jolla verotus nostaa suunnitellun hankkeen tuottovaadetta niin, että hanke on vielä kannattava. Ks. Ali-Yrkkö ym. (2024).

[16] Helsingin Sanomat (2023). EU muuttui tukiautomaatiksi, https://www.hs.fi/visio/art-2000009995870.html

[17] Juusela, J. (2020). Verotuksen kolmiloikka – Näin yritysten ja omistamisen verotuksesta tehdään kilpailukykyistä, EVA Analyysi No 87, https://www.eva.fi/blog/2020/11/19/nain-yritysten-ja-omistamisenverotuksesta-tehdaan-kilpailukykyista/

[18] HE 40/2023 vp.

[19] KHO:2023:74.

[20] Verohallinto voi myöntää poikkeusluvan tappioiden vähentämiselle yrityskaupan jälkeen.

[21] Ks. Hagelin, J. ja Abed Ali, H. (2023). Ruotsin maaraportti teoksessa Sharing and shifting of corporate losses

– The new profit shifting? IFA Cahiers vol. 107A, 2023, Online Books IBFD.

sekä Jacobsen, K. ja Frøseth, B. (2023). Norjan maaraportti teoksessa Sharing and shifting of corporate losses – The new profit shifting? IFA Cahiers vol. 107A, 2023,

Online Books IBFD.

[22] Inkomstskattelag (1999:1229) luku 30.

[23] Ruotsi kuitenkin rajoittaa yrityskaupassa tai sulautumisessa siirtyvien tappioiden määrää 200 prosenttiin kauppahinnasta tai vastikeosakkeiden arvosta.

[24] Hallitus esittää ulkomaisten avainhenkilöiden erityisen ansiotuloverotuksen soveltamisajan pidentämistä 48 kuukaudesta 84 kuukauteen vuonna 2024. Lähdeveron piiriin tulevat avainhenkilöt maksavat 32 prosentin lähdeveroa kunnallisveron, valtion ansiotuloveron sekä vakuutetun sairausvakuutusmaksun sijasta.

[25] Kujanpää, E. (2023b). Työn perässä Suomeen muuttavaa voi odottaa tervetuliaislahjana ikävä veroyllätys,

https://www.eva.fi/blog/2023/05/10/tyon-perassasuomeen-muuttavaa-voi-odottaa-tervetuliaislahjana-ikava-veroyllatys/

[26] Etla on ehdottanut parlamentaarisen talouskasvua edistävän työryhmän perustamista tasavallan presidentin uudenvuodenpuheen suosituksen perusteella. Ks. Ali-Yrkkö ym. (2024).

[27] Ropponen, O. ja Kujanpää, E. (2023). Kaksi ehdotusta osinkoverotuksen kehittämiseksi, https://www.etla.fi/ajankohtaista/kolumnit/kaksi-ehdotusta-osinkoverotuksen-kehittamiseksi/

[28] HE 77/2023 vp.

[29] Kujanpää, E. ja Raitio, J. (2023). Hiekkaa rattaissa – Jäykkä sääntely ja viranomaistoiminta haittaavat yritystoimintaa Suomessa, EVA Analyysi No 122, https://www.eva.fi/blog/2023/09/05/jaykka-saantely-ja-viranomaistoiminta-haittaavat-yritystoimintaa-suomessa/

[30] Lainsäädännön arviointineuvosto (2023). Lainsäädännön arviointineuvoston vuosikatsaus 2022, Valtioneuvoston kanslian julkaisuja 2023:4, https://julkaisut.valtioneuvosto.fi/handle/10024/164765

[31] European Commission, Directorate-General for Taxation and Customs Union, Poniatowski, G., Bonch-Osmolovskiy, M., Śmietanka, A. ym. (2023). VAT gap in the EU – 2023 report, Publications Office of the European Union, 2023, https://data.europa.eu/doi/10.2778/911698

[32] Valtiovarainministeriö (2022). Seurantaraportti rajat ylittävien järjestelyjen raportoinnin kokemuksista, VN/17648/2022, VN/17648/2022-VM-1, https://valtioneuvosto.fi/-/10623/seurantaraportti-rajat-ylittavien-verosuunnittelujarjestelyjen-raportoinnin-kokemuksista-julkaistiin