”Suomen yritysverotus ei houkuttele investointeja” – päätös yhteisöveron alentamisesta tehtävä nyt

{kind=link}

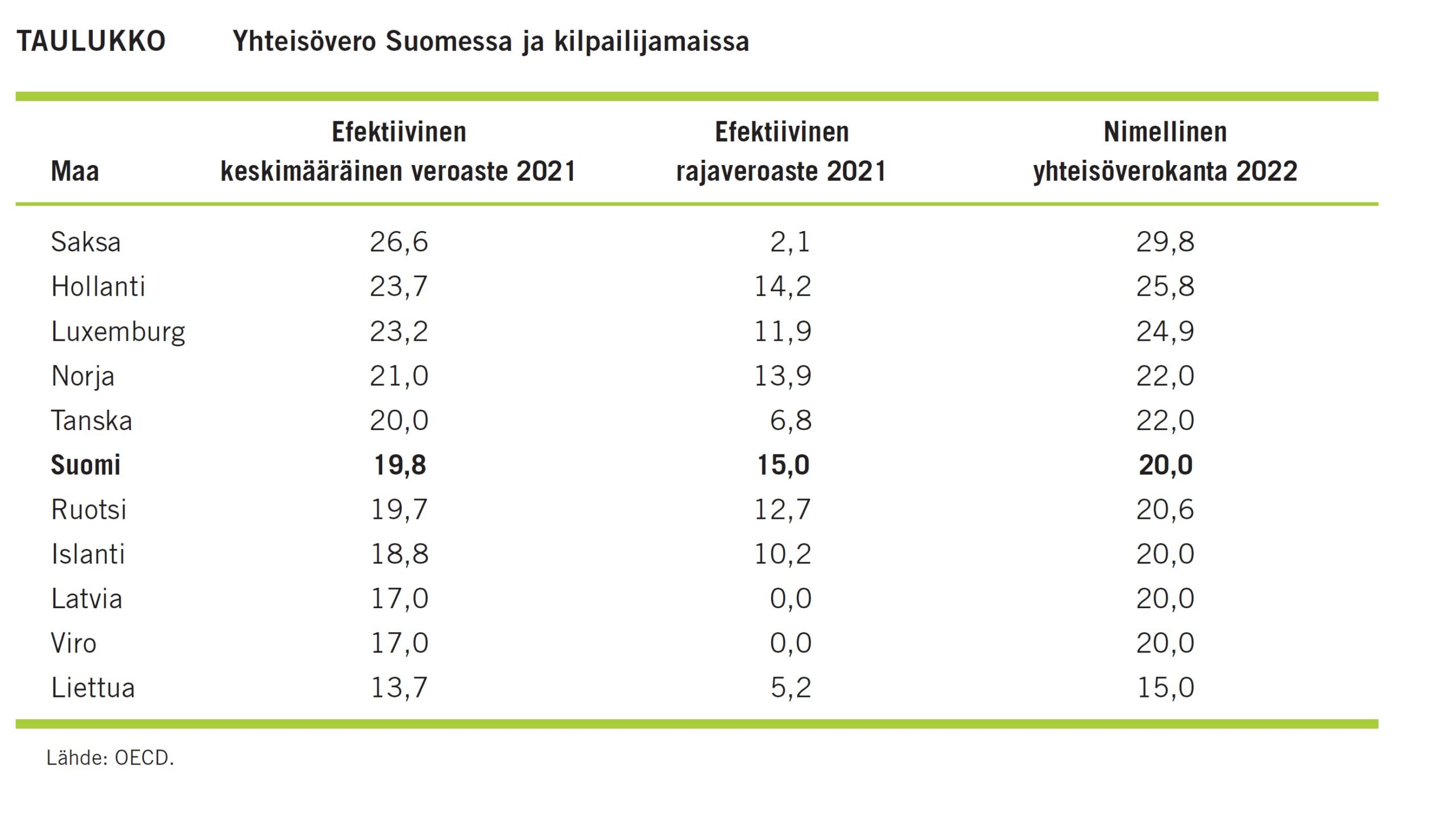

”Yritysten todellinen verorasitus onkin Suomessa lähellä nimellistä 20 prosentin verokantaa, kun monessa muussa maassa se on huomattavasti pienempi kuin yhteisöverokanta”, kirjoittaa EVAn johtava veroasiantuntija Emmiliina Kujanpää blogissaan.

Esimerkiksi Ruotsissa nimellinen verokanta (20,6 %) on Suomen verokantaa korkeampi, mutta yritysten todellinen keskimääräinen verorasitus jäi vuonna 2021 Suomea alhaisemmaksi. Lisäksi investointikannustimiin vaikuttaa investoinnin efektiivinen rajaveroaste (EMTR), joka kertoo investoinnin minimituottovaatimuksesta verotus huomioiden. Investointien efektiivinen rajaveroaste oli Ruotsissa ja Tanskassa merkittävästi Suomen tasoa alhaisempi vuonna 2021.

”Suomen tulisi alentaa yhteisöverokantaa 15 prosenttiin. Vaikutusten kannalta hyödyllisintä olisi ajoittaa veronalennus vaalikauden loppuun, mutta päättää siitä jo nyt. Ennalta ilmoittaminen lisäisi investointeja Suomeen heti veronalennuksen tultua tietoon”, sanoo Kujanpää.

Verotuksen kansainvälinen kilpailukyky painottuu erityisesti yritysverotuksessa, koska pääomat liikkuvat helposti rajojen yli. Se vaikuttaa sekä siihen, saadaanko Suomeen lisää ulkomaisia investointeja että siihen, investoivatko Suomessa toimivat yritykset jatkossakin tänne. Yhteisöverokannan kilpailukyky on olennaisen tärkeää: jos yritys valitsee sijainnikseen toisen maan, toiminnan tuottama arvonlisäys ja siitä Suomeen maksettavat verotulot voidaan menettää.

”Suomella ei ole varaa hävitä investointeja muille Pohjoismaille. Valtiovarainministeriö on arvioinut, että Suomen veronjärjestelmän tarjoamat kannusteet investoida ovat tällä hetkellä samanlaiset kuin muissa maissa keskimäärin. Keskinkertaisuus ei riitä kansainvälisessä kilpailussa voittoon”, sanoo Emmiliina Kujanpää.

Emmiliina Kujanpää: Yritysverotuksen keventämisestä on päätettävä nyt -EVA Blogi keskiviikkona 31.5. osoitteessa www.eva.fi

Lisätiedot: johtava veroasiantuntija Emmiliina Kujanpää, emmiliina.kujanpaa@eva.fi tai +358 40 768 0621