VEROJURISTI JANNE JUUSELA: SUOMEN HYVINVOINTI EDELLYTTÄÄ KILPAILUKYKYISTÄ JA NEUTRAALIA OMISTAMISEN VEROMALLIA

Mediamateriaalit

Näin yritysten ja omistamisen verotuksesta tehdään kilpailukykyistä. EVA Analyysin Verotuksen kolmiloikka on kirjoittanut asianajaja, OTT Janne Juusela. Julkaisun numero on korjattu 19.11.2020.

{kind=link}

Yrittämisen ja omistamisen verotus tulee uudistaa alentamalla yhteisöverokanta 15 prosenttiin, luomalla neutraali osinkoverotus sekä luopumalla pääomatuloverotuksen progressiosta, kirjoittaa Borenius Asianajotoimiston osakas, oikeustieteen tohtori Janne Juusela EVA Analyysissa Verotuksen kolmiloikka.

Neutraalissa osinkoverotuksessa kaikista osinkotuloista maksetaan 17,7 prosentin vero riippumatta yhtiön nettovarallisuudesta ja tulojen tasosta. Pääomatuloveroprosentti asetetaan 30:een. Yrityksen osinkona jakaman voiton kokonaisveroaste yhdessä yhteisöveron kanssa asettuu aina samalle tasolle pääomatuloveron kanssa, eli 30 prosenttiin.

”Suomi tarvitsee lisää yrityksiä ja investointeja. Yritysverotuksen taso vaikuttaa yritystoiminnan ja investoimisen houkuttelevuuteen. Yritysverotuksen tasolla on myös merkitystä kansainvälisten yritysten avaintoimintojen sijoittumisen kannalta”, sanoo asianajaja Janne Juusela.

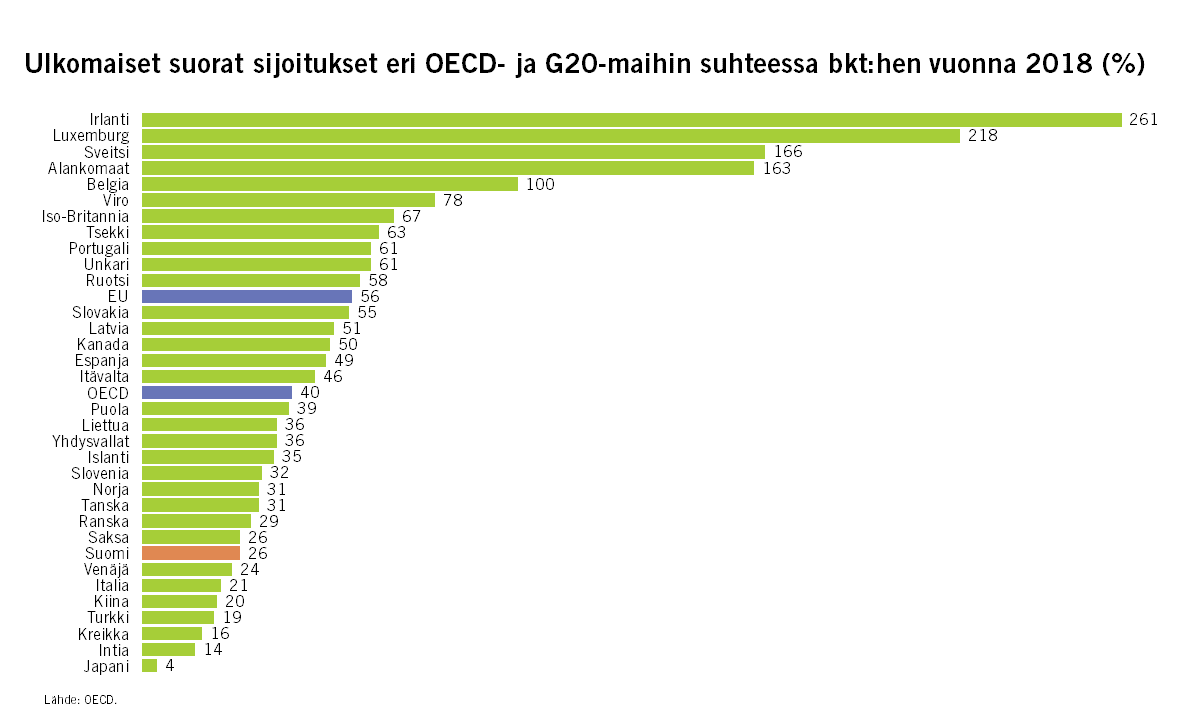

Suomen yhteisöverokanta on viime vuosina menettänyt kilpailukykyään suhteessa muihin maihin, kun useissa maissa on laskettu yhteisöverokantaa. Nykyinen osinkoverotus ei kannusta kasvuun, ja pääomatuloverotus on kansainvälisesti verrattuna kireää.

Koronakriisin vuoksi Suomen kansantalous supistuu tuntuvasti vuonna 2020, ja julkinen talous on kääntynyt voimakkaasti alijäämäiseksi. Valtio voi tiettyyn rajaan asti rahoittaa julkisia menoja velalla, mutta se ei voi yksin luoda kestävää kasvua, sillä talouskasvu ja työpaikat syntyvät yrityksissä. Hyvinvoinnin rahoituspohjan turvaaminen edellyttää rakenteellisia uudistuksia.

”Verojärjestelmän kilpailukyvyn parantaminen on mahdollista toteuttaa nopeasti, koska se on lähes täysin kansallisen lainsäätäjän käsissä. Nopea toteutus toimii myös koronakriisin elvytystoimena”, sanoo asianajaja Janne Juusela.

Janne Juusela: Verotuksen kolmiloikka -EVA Analyysi torstaina 19.11. kello 10.00 osoitteessa www.eva.fi

Lisätiedot ja haastattelupyynnöt: asianajaja Janne Juusela, janne.juusela@borenius.com tai +358 40 772 34 08

Julkaisun ennakkopyynnöt: viestintäpäällikkö Heini Larros, heini.larros@eva.fi tai +358 40 526 9728

Mediamateriaalit

Näin yritysten ja omistamisen verotuksesta tehdään kilpailukykyistä. EVA Analyysin Verotuksen kolmiloikka on kirjoittanut asianajaja, OTT Janne Juusela. Julkaisun numero on korjattu 19.11.2020.