Ankeutta edessä – Suomen investoimattomuus heijastuu karulla tavalla tulevaisuuteen

Ladattavat tiedostot

Tärkeimmät havainnot

- Suomi on koko 2000-luvun ajan jäänyt Ruotsia jälkeen aineellisissa tuotannollisissa investoinneissa ja siten myös pääomakannassa. Ero Saksaan on niin ikään huomattava.

- 2010-luvulla markkinatalouden aineellisten investointien taso oli Ruotsissa peräti 67 prosenttia ja Saksassa 14 prosenttia Suomea korkeampi.

- Työn tuottavuuden kasvu on Ruotsissa kolminkertainen ja Saksassa kaksinkertainen Suomeen verrattuna. Suomen tapauksessa kokonaistuottavuuden vaikutus työn tuottavuuteen painui vuosina 2011–2020 negatiiviseksi.

- Investoimattomuus Suomeen näkyy pääomakannan heikkoutena, jolla on vaikutuksia kauas tulevaisuuteen.

- Aineelliset tuotannolliset investoinnit Suomeen ovat olleet kroonisesti järkyttävän heikolla tasolla verrattuna Ruotsiin koko 2000-luvun ajan. Myös ero Saksaan on huomattavan suuri. Yritysten investointihalukkuutta kartoittavat kyselyt viittaavat siihen, että ettei Suomen suhteellinen asema ole muuttumassa ainakaan lähitulevaisuudessa.

Tässä analyysissä verrataan Suomeen 2000-luvulla tehtyjä investointeja vastaaviin Saksaan ja Ruotsiin tehtyihin investointeihin palastelemalla käytössä oleva data ensin markkinatalousinvestointeihin ja muihin investointeihin ja lopulta aineellisiin ja aineettomiin investointeihin. Analyysin kannalta keskeisessä asemassa ovat tuotannolliset aineelliset investoinnit.

Investointien tarkastelu on tärkeää, koska investointihaluttomuus Suomeen näkyy lopulta elintason ja hyvinvoinnin kannalta ratkaisevassa seikassa eli siinä, paljonko työntekijä pystyy synnyttämään lisäarvoa työtunnissa. Tätä kutsutaan työn tuottavuudeksi.

Investointi on uhraus. Sama raha ja vaiva olisi voitu säästää myöhempää käyttöä varten tai käyttää välittömän hyvinvoinnin lisäämiseen eli kulutukseen. Investoinnilla tavoitellaan myöhempiä tuottoja, joita odotetaan syntyvän myös yli 12 kuukauden päästä investointihetkestä.

Tulevaisuus on aina tuntematon. Siksi investointi on riski. Investoinnin tulevat tuotot riippuvat sadoista toisiinsa liittyvistä tekijöistä. Tarjosipa tulevaisuus taivasta tai helvettiä, investoijan yksityinen motivaatio on selvä: se on positiivinen ahneus ryyditettynä annoksella sankarillista rohkeutta. Investoija ajattelee pääasiassa itselleen tulevia tuottoja. Yhteiskunnallisesti myös muille kuin investoijalle tulevat tuotot ovat yhtä lailla tärkeitä.

Työn tuottavuus ratkaisee

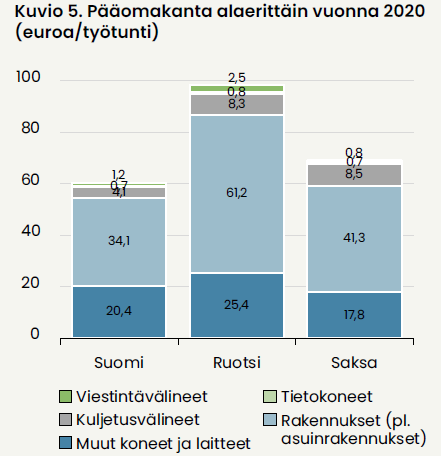

Kansakunnan vaurauteen lopulta vaikuttava tekijä on se, paljonko työntekijällä on käytössään aiempien investointien kautta kumuloitunutta pääomaa työntekohetkellä. Tätä tarkastellaan kuviossa 5, jossa on pääomakanta euroina työtuntia kohti (vuonna 2020).

Lähde: EU KLEMS & INTANProd.

Siinä missä ruotsalaisen työntekijän työtunnin tukena on lähes sadan euron ja saksalaisenkin lähes seitsemän kympin edestä aineellista pääomaa, suomalaisen työntekijän työtuntia tukee vain kuuden kympin pääomapotti. Ruotsin etumatka Suomeen on vielä jotenkin järjellinen tietokoneissa (9 %) sekä koneissa ja laitteissa (25 %), mutta ruotsalaistyöntekijän työtuntia tukee yli tuplamäärä viestintä- (115 %) ja kuljetusvälineitä (105 %). Tuotannollisissa rakennuksissakin ero on selvä ruotsalaisen työntekijän hyväksi (79 %).

Runsas työtä tukeva pääomakanta (Kuvio 5) mahdollistaa korkean työn tuottavuuden. Ilman työn tekemistä ei kuitenkaan ole realisaatiota eli lisäarvoa – eikä työn tuottavuutta.

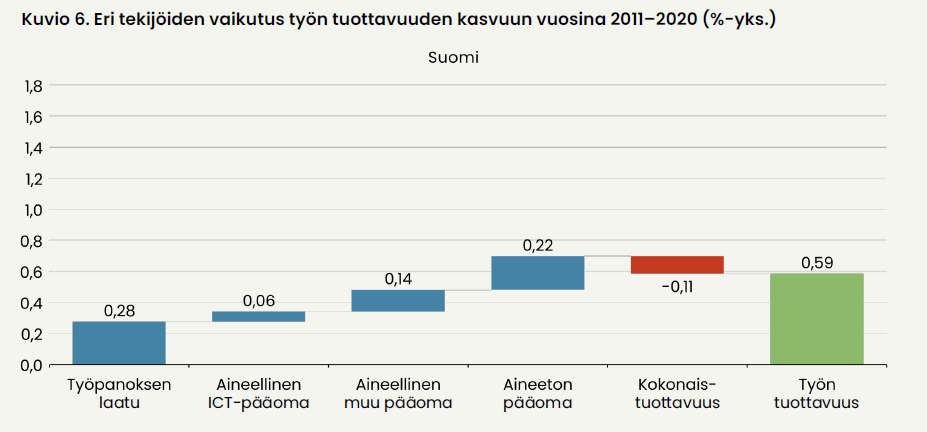

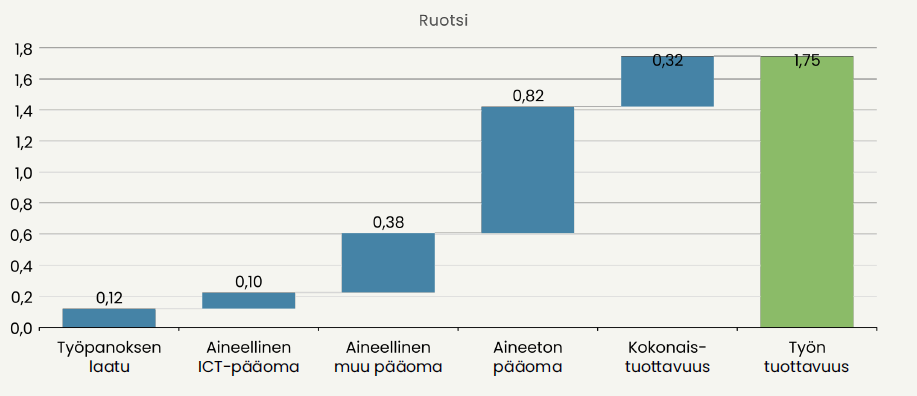

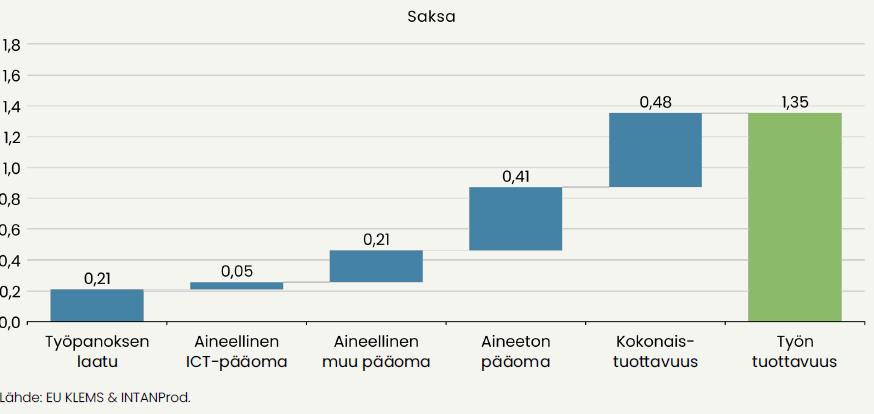

Kuviossa 6 on esitetty Suomen, Ruotsin ja Saksan työn tuottavuuden kasvu (oikeassa laidassa) vuosien 2011–2020 keskiarvona sekä siihen vaikuttavat tekijät jyvitettynä työpanoksen laadulle, ICT-pääomalle, muulle aineelliselle pääomalle, aineettomalle pääomalle ja kokonaistuottavuuden kehitykselle

Ensimmäinen järkyttävä havainto on se, että keskeisesti kansakunnan vaurautta määrittävän työn tuottavuuden kasvu on Ruotsissa kolminkertainen ja Saksassa kaksinkertainen Suomeen verrattuna. Suomen tapauksessa kokonaistuottavuuden vaikutus painuu tällä kymmenen vuoden jaksolla negatiiviseksi sekä Nokia-sokista toipumisen että ainakin Ruotsia kovemman koronasokin myötä.

Lue analyysi kokonaisuudessaan oheisesta pdf-liitteestä.